|

Views: 3090

|

Replies:0

|

|

OP

05/20/2017

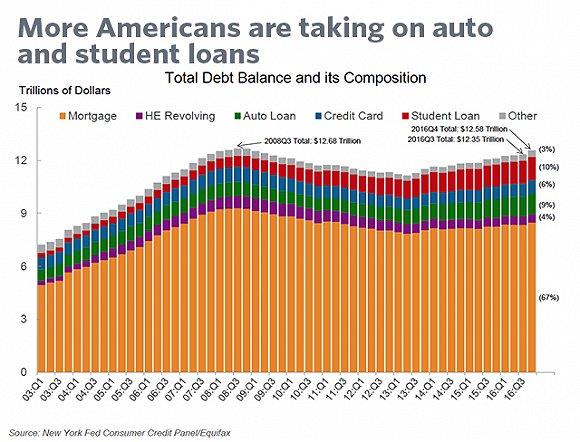

纽约联储周三发布的一份新报告显示,2017年3月,美国的家庭债务总额达12.73万亿美元,超过了2008年最高的12.68万亿美元。 虽然债务水平和2008年相似,但随着近年来家庭收入的增加,股价和房价的攀升,不同债务的占比出现了变化。 相比2008年,拥有住房相关贷款的人数有所下降,其中包括按揭贷款和房屋净值贷款。而拥有汽车贷款和学生贷款人更多了。这也支持了此前的研究:学生贷款使年轻消费者更难买房。 纽约联储的报告还显示出,除了学生贷款以外,2008年以来债务违约90天或更长的情况大大改善。 相比2008年时的最高点,2017年的住房相关贷款减少了近1万亿美元,汽车贷款总额上升了3670亿美元,学生贷款总额更是增加了6710亿美元。

信用卡债务则依然低于衰退时期的最高水平,而且预计要到2019年末才会超过这一水平。美联储4月公布的数据显示,美国的信用卡债务为1万亿美元。 不过,尽管相比2008年住房贷款总额有所下降,但它依然是全部贷款中占比最大的一部分,占了67%。 Marketwatch援引此前的美联储研究称,利率较高的汽车贷正让美国人疲于应对。去年12月,陷入违约的汽车次级贷额度创下2010年以来的新高。当时,汽车贷违约至少90天的人接近600万。这一消费者行为和2007年至2009年经济衰退时非常相似。 另一个趋势是,相比过去几年,老年人的贷款占比更高了。2016年第四季度,年龄在60或60岁以上的美国人所持有的家庭债务占总额的22.5%。而2008年的这一比例只有15.9%,2003年为12.6%。尽管贷款中的大部分很可能是住房抵押贷款,但也有可能他们相比过去为儿女或孙儿女背负了更多的学生贷款。

0

0

|

|

追根究底!川普要求找出泄露他进入地堡消息者并起诉

追根究底!川普要求找出泄露他进入地堡消息者并起诉